Fixed Asset di ACCURATE menyediakan perhitungan Penyusutan Fixed Asset untuk Komersial dan Fiskal.

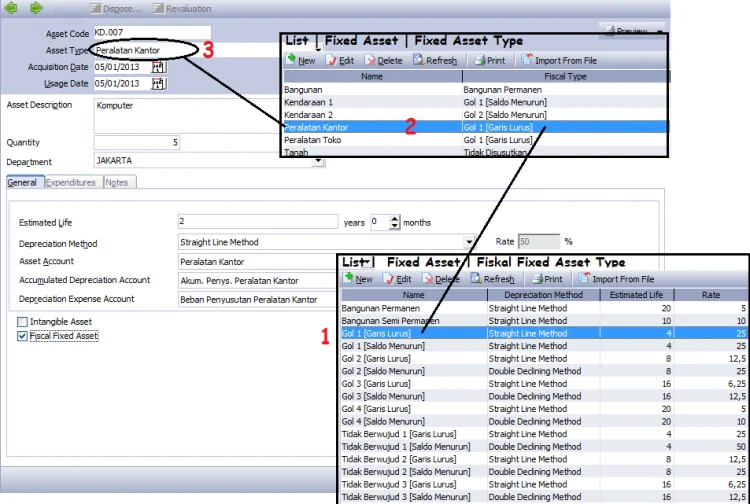

Saat membuat New Fixed Asset seperti pada gambar dibawah ini kita menentukan Fixed Asset Type atas Fixed Asset tsb. Tipe Fixed Asset ini yang merujuk ke Perhitungan Fiskal. Karena itu ada kemungkinan untuk kita membuat Dua Tipe Fixed Asset seperti pada gambar adalah Tipe Kendaraan(Gol1) & Kendaraan(Gol2) sama-sama kendaraan, namun masuk golongan penyusutan yang berbeda secara Pajak

Sehingga untuk membuat Daftar Fixed Asset, langkah yang harus dilakukan adalah:

- Mendaftarkan Golongan-golongan Fixed Asset menurut Pajak di Fiskal Fixed Asset Type.

- Membuat Fixed Asset Type dengan menentukan menggunakan Fiscal Fixed Asset Type yang mana.

- Membuat New Fixed Asset dari List | Fixed Asset | Fixed Asset List.

Terlihat pada gambar diatas perbedaan umur menurut Komersial sesuai kepentingan perusahaan(halaman General) disusutkan 2 tahun, dengan secara Fiskal menurut pajak(Fixed Asset Type) disusutkan 4 tahun.

Kesimpulan, setting Umur dan Metode Penyusutan di :

- Fixed Asset Type, untuk perhitungan secara Fiskal

- Halaman General/Umum di form Fixed Asset untuk perhitungan secara Komersial

Laporan Fixed Asset yang memperlihatkan perhitungan secara Fiskal ada dua yaitu :

- Depreciation List (Report | Index to Reports | Fixed Assets | Depreciation List)

- Difference Interim Depreciation (Report | Index to Reports | Fixed Assets | Difference Interim Depreciation). Report ini yang menyajikan Penyusutan secara Komersial & Fiskal berikut nilai Perbedaannya jika ada.

Selain dari dua report diatas, report-report yang ada di Report | Index to Reports | Fixed Assets, disajikan menurut perhitungan secara Komersial.

Sehubungan dengan perhitungan Penyusutan Komersial vs Fiskal, biasanya yang membedakan Komersial dengan Fiskal adalah perbedaan Umur dan atau Metode Penyusutan antara penggolongan yang Pajak tentukan dengan yang digunakan perusahaan untuk menyusutkan Fixed Asset nya menurut kepentingan si pengusaha.

Namun khususnya untuk metode Penyusutan Double Declining Method, terdapat perbedaan cara perhitungan antara Komersil(yang dilaporkan s/d ke Laporan Keuangan) dengan secara Fiskal (dapat dilihat di report Depreciation List dan Difference Interim Depreciation s/d SPT Tahunan bagian Preview | Peny. & Amortisasi Fiskal), berikut ini adalah contoh kasus nya

Penyusutan menurut Komersil :

2008 = HPP x Tarif Penyusutan x Proporsional Bulan

Rp 13.775.722.024,7 x 12,5% x 5/12 = Rp 717.485.522,12

2009 = (HPP x Tarif Penyusutan x Proporsional Bulan”Jan-Juli”) + ((HPP – Penyusutan 1 th sblmnya) x Tarif Penyusutan x Proportional bulan”Agst-Des”)

(Rp 13.775.722.024,7 x 12,5% x 7/12) + ((Rp 13.775.722.024,7 – 1.721.965.253,08) x 12,5% x 5/12) = Rp 1.632.279.562,82

Sedangkan berdasarkan perhitungan pajak/Fiskal :

2008 = HPP x Tarif Penyusutan x Proporsional Bulan

((Rp 13.775.722.024,7 – Rp 717.485.522,12) x 12,5% x 12/12 )= Rp 1.632.279.562,82

Jika gagal di ekstrak, gunakan 7zip